La TVA réduite à 5,5 %

Comment bénéficier de la TVA 5.5 dans l’immobilier ?

La TVA réduite au taux de 5,5 % est un avantage dont vous pouvez bénéficier dans l’immobilier lors de deux types d’opérations distinctes :

- Lorsque vous achetez un logement neuf, selon certaines conditions liées à la zone géographique de votre bien, un taux de TVA à 5,5 % pourra être appliqué.

- Si vous entreprenez des travaux de rénovation thermique dans votre logement, il est possible de profiter d’un taux de TVA réduit (ou intermédiaire).

Dans quels quartiers bénéficier d’une TVA 5,5 % ?

Imaginée pour faciliter l’accès à la propriété privée, la TVA 5.5 peut s’appliquer lors de l’achat d’un logement neuf. Normalement, un taux de 20 % est utilisé quand vous achetez un appartement neuf ou une maison neuve, cependant, l’État a imaginé un dispositif visant à encourager l’accession à la propriété dans certains territoires.

Imaginée pour faciliter l’accès à la propriété privée, la TVA 5.5 peut s’appliquer lors de l’achat d’un logement neuf. Normalement, un taux de 20 % est utilisé quand vous achetez un appartement neuf ou une maison neuve, cependant, l’État a imaginé un dispositif visant à encourager l’accession à la propriété dans certains territoires.

C’est pourquoi, un taux de TVA réduit à 5,5 % s’applique lorsque vous faites l’acquisition d’un bien immobilier neuf au sein d’une zone définie dite « zone ANRU » (Agence nationale de la rénovation urbaine) ou quartier prioritaire de la politique de la ville. La TVA réduite fonctionne aussi dans un espace de 300 mètres autour des deux types de zones qui viennent d’être mentionnées.

Par ailleurs, il faut noter que la TVA 5.5 dans le neuf est un avantage destiné à ceux qui souhaitent devenir propriétaire de leur résidence principale. Il est impératif que le logement soit occupé au titre de résidence principale, c’est-à-dire « un logement où une personne réside habituellement et effectivement et où se situe le centre de ses intérêts professionnels et matériels ».

Afin de profiter de ce taux de TVA réduit à 5,5 %, il est aussi impératif de respecter des plafonds qui répondent à des conditions de ressources.

Quelles sont les conditions que doit respecter l’acheteur ?

Pour bénéficier de la TVA 5.5 dans l’immobilier neuf, l’acheteur doit satisfaire aux conditions suivantes :

- L’acquéreur doit être une personne physique.

- L’acquéreur doit occuper le futur logement au titre de résidence principale.

- Le logement doit être situé dans une « zone ANRU », dans un quartier prioritaire de la politique de la ville ou à 300 mètres autour de ces deux types de zones.

- Le logement doit être un immeuble neuf, un terrain à bâtir ou un appartement neuf acquis en l’état de futur achèvement.

- Respecter des conditions de ressources ainsi que des plafonds de prix à la revente.

- L’acquéreur doit occuper le logement acheté durant 10 ans en tant que résidence principale. S’il quitte ce dernier avant les 10 ans écoulés, il doit rembourser la différence de TVA sauf dans certaines situations.

Quels sont les plafonds de ressources ?

Pour profiter du taux réduit de la TVA 5.5 dans l’immobilier, les conditions de ressources sont fixées par l’administration pour l’année 2020. Votre dossier ne sera accepté que si vos revenus ne dépassent pas les plafonds tes qu’ils sont définis ci-dessous.

| Nombre de personnes au sein du ménage | Paris et communes limitrophes | Île-de-France, hors Paris et communes limitrophes | Autres territoires |

| 1 personne | 34 229 € | 34 229 € | 29 759 € |

| 2 personnes | 51 158 € | 51 158 € | 39 740 € |

| 3 personnes | 67 061 € | 61 495 € | 47 791 € |

| 4 personnes | 80 067 € | 73 660 € | 57 694 € |

| 5 personnes | 95 262 € | 87 199 € | 67 872 € |

| 6 personnes | 107 195 € | 98 125 € | 76 490 € |

| Par personne supplémentaire | + 11 945 € | + 10 934 € | + 8 531 € |

Ces plafonds sont réévalués régulièrement par l’administration fiscale. Toutes les informations sont disponibles sur le bulletin officiel des finances publiques.

Les conditions à respecter lors d’une revente

Vous avez décidé de revendre votre résidence principale achetée grâce à un taux de TVA réduit. Sachez qu’il existe des conditions à respecter si vous entreprenez une telle démarche sous peine de sanction. Si vous choisissez de revendre votre bien avant les 10 années réglementaires, vous devrez rembourser la différence perçue entre la TVA normale et la TVA réduite à l’administration fiscale. Toutefois, il existe un abattement d’un dixième par année de détention à compter de la première année suivant l’achèvement de la résidence et non plus cinq ans. Cela signifie concrètement que vous n’aurez jamais à rembourser la totalité des bénéfices d’une TVA à taux réduit.

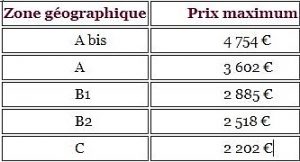

En fonction de la zone géographique dans laquelle se situe votre logement, vous devrez veiller à ne pas dépasser un prix au mètre carré défini par l’État pour l’année 2020.

Les exceptions au remboursement de la TVA réduite

Dans certaines circonstances, vous n’êtes pas obligé de rembourser la différence entre la TVA à 5,5 % et la TVA à 20 %. Il s’agit des situations suivantes :

- Décès

- Décès d’un descendant direct appartenant au ménage

- Lors d’une mobilité professionnelle vous obligeant à effectuer un trajet de plus de 70 kilomètres entre votre nouveau lieu de travail et votre résidence

- Une période de chômage dépassant un an

- S’il est délivré une carte d’invalidité à une personne au sein du ménage ou à l’un des enfants à charge

- Mariage ou PACS

- Naissance d’un enfant

- Divorce ou rupture d’un PACS

Les textes encadrants ces modalités sont accessibles sur le site de l’ANRU.